现在位置 >>

现在位置 >> 2022年以来,受国内外严峻复杂的宏观形势以及多重超预期因素影响,我国服装行业供需两端严重承压,经济运行呈现持续放缓态势。随着国家稳经济一揽子政策和接续政策措施落地显效,行业运行环境趋于稳定,企业积极开展营销,市场活跃度逐步改善,服装内销市场持续恢复向好。但是,近期国内疫情多发散发,世界经济衰退风险加剧,行业企业保持稳定运行仍面临较大压力。服装行业将坚持深入推进企业转型升级和创新发展,不断提高产业核心竞争力,稳定释放发展韧性和抗风险能力,努力推动行业高质量发展取得新成效。

服装行业经济运行情况

生产增速持续放缓

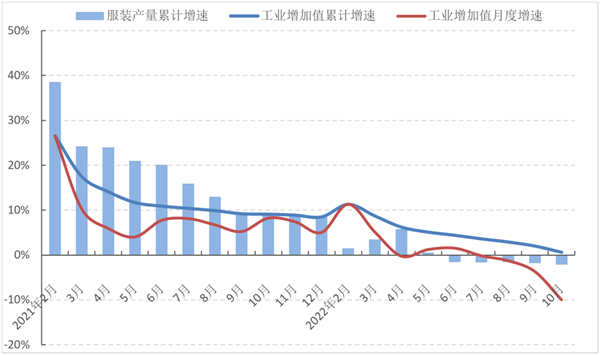

1-10月,受国内疫情多发散发、市场需求不振、出口增速回落等不利因素影响,服装行业生产增速持续放缓,服装产量降幅加深。根据国家统计局数据,1-10月,服装行业规模以上企业工业增加值同比增长0.6%,增速比上半年放缓3.8个百分点,比2021年同期放缓8.5个百分点,其中7月以来各月服装行业规模以上企业工业增加值降幅持续加深,分别同比下降0.2%、1.3%、3.7%和10%。同期,规模以上企业服装产量193.19亿件,同比下降2.05%,降幅比上半年扩大0.57个百分点,比2021年同期下滑10.93个百分点。其中,梭织服装产量为72.66亿件,同比下降3.50%,针织服装产量为120.53亿件,同比下降1.15%,增速分别比2021年同期下滑6.51和14.25个百分点。

图1 2022年1-10月服装行业生产增速情况

数据来源:国家统计局

内销市场保持恢复

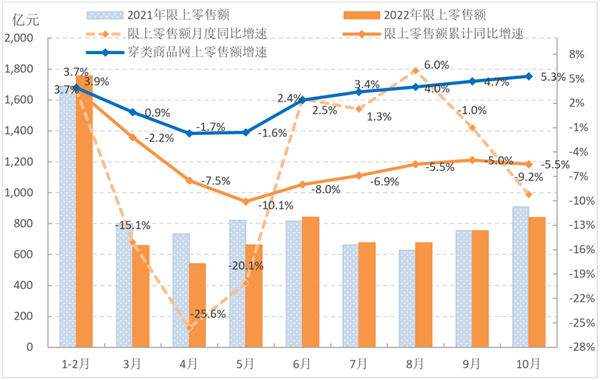

2022年以来,受国内疫情多地散发影响,我国服装内销市场明显下滑。自6月开始,受益于各级政府高效统筹疫情防控和经济社会发展,以及促消费政策发力显效,服装内销呈现改善恢复趋势,降幅有所收窄。10月份由于本土疫情点多、面广、频发,居民外出购物、社交活动减少,服装内销市场受到一定冲击。根据国家统计局数据, 10月当月限额以上单位服装类商品零售额同比下降9.2%;1-10月,我国限额以上单位服装类商品零售额累计7391.2亿元,同比下降5.5%,降幅比上半年收窄2.5个百分点,比2021年同期下滑24.8个百分点。线上服装零售增速有所加快,1-10月穿类商品网上零售额同比增长5.3%,增速比上半年加快2.9个百分点,比2021年同期放缓8.8个百分点。

图2 2022年1-10月国内市场服装销售情况

数据来源:国家统计局

出口下行压力加剧

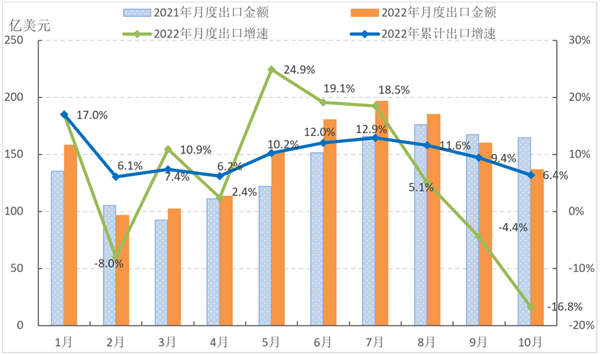

2022年以来,在国际市场需求恢复、成本上涨推高出口价格等因素的驱动下,我国服装出口继续保持增长。但是自8月开始,由于全球经济尤其是欧元区衰退风险加大,导致国际市场消费需求减弱,叠加海外供应链恢复以及中美贸易摩擦等多重因素的影响,服装出口增速明显放缓,9月当月服装出口转为负增长,10月出口降幅明显加深,服装出口下行压力进一步加剧。根据中国海关数据,1-10月,我国累计完成服装及衣着附件出口1475.86亿美元,同比增长6.4%,增速比上半年放缓5.6个百分点;10月当月服装及衣着附件出口136.55亿美元,同比下降16.8%,降幅比9月加深12.4个百分点。

图3 2022年1-10月我国服装及衣着附件出口情况

数据来源:中国海关

服装出口价格带动力显著增强,棉制服装出口降幅继续扩大。根据中国海关数据,1-10月,服装出口数量264.1亿件,与去年同期持平,服装出口平均单价4.62美元,同比增长11.2%。其中,针织服装出口数量和出口单价同比分别增长1.1%和7.9%;梭织服装出口数量同比下降2.4%,出口单价同比增长16.4%。从出口品类来看,附加值较高的通勤、防寒和运动服装出口保持较快增长,西服套装、便服套装和衬衫出口同比分别增长66.9%、30.6%和32.4%,大衣、羽绒等防寒服装出口同比增长25.3%,运动服装出口同比增长19.9%。棉制服装出口降幅继续扩大,10月当月我国棉制服装出口同比下降26.2%,降幅比上月扩大10.6个百分点;其中我国对美国棉制服装出口同比下降48.7%,降幅比上月扩大6.9个百分点,我国对欧盟棉制服装出口同比下降34.2%,降幅比上月扩大10个百分点。

从主要出口市场来看,1-10月,我国对美国、欧盟服装出口增速明显放缓,对东盟服装出口保持较快增长。根据中国海关数据,1-10月,我国对美国服装出口金额331亿美元,同比增长0.5%,增速比上半年放缓14.1个百分点,10月当月我国对美国服装出口同比下降35.6%,环比下降16.5%;我国对欧盟服装出口金额288.2亿美元,同比增长9.2%,增速比上半年放缓10.3个百分点,10月当月我国对欧盟服装出口降幅继续加深,同比下降33%,环比下降14.4%。同期,我国对东盟服装出口金额131.8亿美元,同比增长29.3%,增速比上半年加快1.8个百分点;我国对日本服装出口同比增长1.8%,比上半年提升7.0个百分点。从出口地区来看,我国对一带一路沿线国家和地区、拉丁美洲以及大洋洲服装出口继续保持快速增长,增幅分别为15.6%、24%和16.6%,合计拉动我国服装出口增长5.4个百分点。另外,我国对英国服装出口同比下降7.8%,对俄罗斯和加拿大服装出口同比分别下降20.7%和14.4%。

广东、福建服装出口降幅加深,新疆服装出口逆势增长。1-10月,我国服装出口前五大省份浙江、广东、江苏、山东和福建合计完成服装出口1045.4亿美元,同比增长3.4%,占我国服装出口总额的70.8%,比2021年同期下降2.0个百分点。其中,浙江服装出口金额298.3亿美元,同比增长17.3%,江苏、山东省服装出口同比分别增长3.3%和8.1%;广东服装出口同比下降6.9%,降幅比上半年加深3.3个百分点,福建省服装出口同比下降7.2%,增速比上半年下滑14.4个百分点。在中西部省份中,新疆服装出口保持快速增长,增幅高达82.4%,超过上海成为我国服装出口第六大省份。江西、湖南、辽宁、四川服装出口同比分别增长33.2%、50.2%、17.2%和33%,而安徽、河北、湖北和广西服装出口同比分别下降4.8%、43.5%、9.8%和2.8%。值得注意的是,10月当月,主要服装出口省份均大幅下降,而新疆和广西服装出口逆势强劲增长。浙江、广东、江苏、山东和福建服装出口同比分别下降17.9%、12.7%、29.2%、13.8%和36.7%,上海市同比下降32.1%;新疆、广西服装出口增幅高达66.1%和103.7%,湖南和辽宁同比分别增长17.8%和5.1%。

企业效益严重承压

2022年以来,受疫情扰动、需求减弱、原材料价格高位波动等因素影响,我国服装行业主要效益指标增速持续放缓,10月营业收入和利润总额累计增速均转为负增长,行业经济运行严重承压。根据国家统计局数据,1-10月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13168家,实现营业收入11949.5亿元,同比下降0.4%,增速比上半年下滑4.9个百分点,比2021年同期下滑8.7个百分点;利润总额563.2亿元,同比下降1.4%,增速比上半年下滑5.4个百分点,比2021年同期下滑6.0个百分点。行业亏损面扩大,成本居高不下导致企业盈利难以提升。1-10月,服装行业规模以上企业亏损面达21.24%,比上年同期扩大0.21个百分点;营业成本同比增长0.2%,高于营业收入增速0.6个百分点,每百元营业收入含成本85.9元,比2021年同期增加0.5元;营业收入利润率为4.71%,比2021年同期下降0.05个百分点。

图4 2022年1-10月服装行业主要效益指标情况

数据来源:国家统计局

投资保持较快增长

2022年以来,我国服装行业固定资产投资保持快速增长态势,但增速有所放缓。根据国家统计局数据,1-10月,我国服装行业固定资产投资完成额同比增长28.4%,增速比上半年放缓5.4个百分点,比2021年同期提升26.2个百分点,高于纺织业和制造业整体水平22.4和18.7个百分点。

图5 2022年1-10月服装行业固定资产投资增速情况

数据来源:国家统计局

服装行业运行特点

1 企业积极开展营销,市场活跃度逐步恢复

随着防疫政策精准落地、逐步放开,人们对疫情的科学认知不断更新,市场活跃度正逐步恢复,特别是在 “双11”促销以及圣诞、元旦、春节等节假日消费需求集中带动的作用下,国内服装市场将有望迎来反弹。在此背景下,服装零售企业为迎接本年度的最后一个销售季,积极加大营销力度,多渠道开拓市场,紧抓冲击年度业绩的最后一个机会窗口。根据抖音电商发布“抖音双11好物节”数据报告显示,10月31日至11月11日,抖音电商平台参与“双11”活动的商家数量同比增长了86%,直播带货总时长累计达3821万小时,7667个直播间销售额超过百万元。临近年底,服装零售企业尝试各种促销、优惠活动提振最后一季度业绩,将进一步刺激消费者的消费需求,有利于市场信心稳步恢复。

2 消费渠道日趋多元,平台型企业加速布局

国内消费市场渠道日趋多元,社交电商、兴趣电商、直播电商等渠道兴起,分散了原来集中于传统电商平台的销售额。2022年“双11”,天猫和京东平台均未公布成交总额,而与往年相比,抖音、快手短视频平台成为“双11”购物狂欢节的主力军,并且美团闪购、京东到家等即时零售业务也取得亮眼表现。与此同时,平台型电商也在加速海外布局。中国快时尚跨境电商Shein全球首家实体门店“SHEIN Tokyo”11月13日在日本东京正式营业;9月,拼多多在美国推出了跨境电商平台Temu,这个美版拼多多仅用近半个月时间就成为谷歌应用商店免费购物类程序下载的榜首,在堪比国内“双11”的海外大促“黑色星期五”中,Temu更是将折扣打到底“大杀四方”。此外,阿里巴巴也宣布将在年底于西班牙推出新的出海平台Miravia,目标受众将是寻求购买优质产品的高购买力消费者,平台类目包括了男装、女装、美容和健康、家居和园艺等商品。

3 小众市场表现亮眼,消费者重视情感认同

当下消费者的生活方式正在发生变化,越来越多的消费者更希望得到一种情感认同,人们对于服装的追求也从过去寻求公共价值,发展到了满足个性化自我表达阶段。在这种状况下,汉服、国潮等小众市场需求发展迅速。今年“双11”,汉服国内头部品牌十三余全渠道GMV合计超4500万元,在淘宝和天猫渠道连续四年位列汉服类目第一名,天猫渠道GMV同比增长达55%。根据中国服装协会、艾瑞咨询等共同发布的《2022年中国新汉服行业发展白皮书》,汉服消费者规模在2021年已达到1021万人,同比增长14.4%。与此对应的2021年中国汉服市场规模为105亿元,汉服已成长为颇具规模的消费分支。随着追求新鲜事物、社交需求旺盛、文化自信愈发突出的年轻人消费能力逐渐增强,更加注重“取悦自己”的服装消费需求,将成为引导市场的重要力量。

第一纺织网

第一纺织网